망각의 제단 위에 바쳐진 알파

"시장은 과거를 기억하지 않는다. 단지 최근의 상처만을 되새김질할 뿐이다."

0. 서문: 이성(Rationality)이라는 신화의 종말과 '금붕어'의 등장

우리는 오랫동안 시장이 '모든 정보를 효율적으로 처리하는(Efficient Market Hypothesis)' 거대한 슈퍼컴퓨터라고 믿어왔습니다. 하지만 Stefan Nagel(University of Chicago)과 Zhengyang Xu가 Journal of Finance에 투척한 이 텍스트, **"Asset Pricing with Fading Memory"**는 그 믿음의 심장에 정교한 수학적 비수를 꽂습니다.

이 논문은 단순히 "투자자들이 멍청하다"고 말하는 것이 아닙니다. 저자들은 시장을 **"지속적으로 기억을 잃어가며, 오직 최근의 경험에만 의존해 세상의 풍경을 재구성하는, 슬픈 기억상실증 환자"**로 묘사합니다. 이것은 경제학 논문이라기보다, 인간 인지의 한계에 대한 서사시이자, 금융 시장의 변동성이 왜 필연적인지를 증명하는 철학적 비극입니다.

Chapter 1. 기억 감퇴(Fading Memory): 망각은 어떻게 가격을 만드는가?

1.1. 모델의 아키텍처: 베이지안의 타락인가, 진화인가?

전통적인 합리적 기대(Rational Expectations, RE) 모델에서 에이전트(투자자)는 신(God)과 같습니다. 그들은 태초부터 지금까지의 모든 데이터를 동등한 가중치로 기억하고 학습합니다. 그러나 Nagel과 Xu는 여기에 **'망각(Fading)'**이라는 지극히 인간적인 변수를 도입합니다.

"In such a learning model, the dynamics of subjective beliefs and asset prices depend crucially on the specification of agents' memory." (Nagel & Xu, 2022) (그러한 학습 모델에서, 주관적 믿음과 자산 가격의 역학은 에이전트의 기억이 어떻게 설정되는지에 결정적으로 의존한다.)

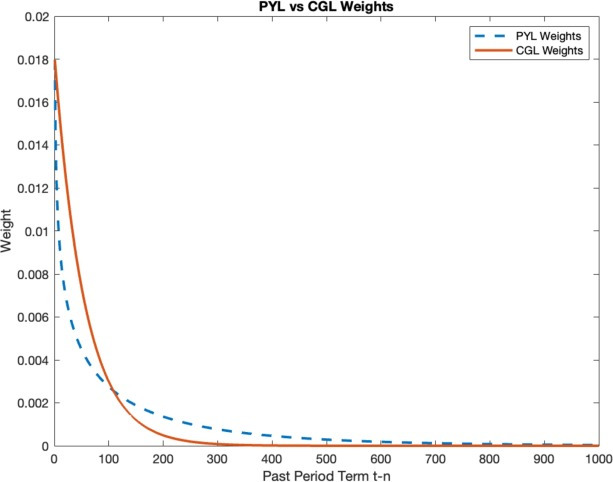

이들은 Constant Gain Learning(상수 이득 학습) 알고리즘을 차용합니다. 시간이 지날수록 과거의 데이터는 기하급수적으로 잊혀집니다.

- 수사적 분석: 여기서 'Gain Parameter($\nu$)'는 단순한 숫자가 아닙니다. 이것은 **'망각의 속도'**이자 **'현재에 대한 집착의 강도'**를 상징하는 메타포입니다. $\nu$가 높을수록 시장은 금붕어처럼 행동합니다.

- 개념적 모티브: 이것은 마치 영화 *메멘토(Memento)*의 주인공처럼, 10년 전의 경제 위기는 잊어버리고 어제의 주가 상승에만 환호하는 현대 투자자의 초상입니다.

1.2. 영원한 학습(Perpetual Learning)의 저주

합리적 에이전트는 데이터가 무한히 쌓이면 결국 '진실(True Parameter)'에 도달합니다. 학습은 끝납니다. 하지만 '흐릿한 기억'을 가진 에이전트는 영원히 진실에 도달하지 못합니다.

"As a consequence of the memory decay, learning is perpetual..." (Nagel & Xu, 2022) (기억 감쇠의 결과로, 학습은 영구적으로 지속된다...)

이 문장은 섬뜩합니다. 시장은 결코 성숙해지지 않는다는 선언이기 때문입니다. 시장은 영원히 사춘기를 겪으며, 영원히 같은 실수를 반복하는 시지프스(Sisyphus)의 형벌을 받고 있습니다.

Chapter 2. 실증적 전장(Empirical Battlefield): (사실) 데이터는 거짓말을 하지 않는다

2.1. 주관적 기대와 객관적 현실의 괴리 (The Wedge)

이 논문의 백미는 설문조사 데이터(Survey Data)를 통해 사람들의 머릿속(Subjective Beliefs)과 실제 시장의 통계적 현실(Objective Facts) 사이의 **'거대한 균열(Wedge)'**을 증명해내는 과정입니다.

"The model generates a high and strongly counter-cyclical objective equity premium, while the subjective equity premium is virtually constant." (Nagel & Xu, 2022) (모델은 높고 강력한 경기역행적 객관적 주식 프리미엄을 생성하는 반면, 주관적 주식 프리미엄은 사실상 일정하다.)

- 심층 해석: 이 문장은 노벨상 수상자 Robert Lucas의 합리적 기대 혁명에 대한 정면 도전입니다. 투자자들은 불황기에 "위험하니까 더 높은 수익을 요구해야지(Risk Aversion)"라고 생각하지 않습니다. 그들은 단지 "최근에 성장이 둔화되었으니 앞으로도 망하겠지"라고 비관적(Pessimistic)으로 미래를 투사할 뿐입니다. 즉, 공포(Risk)가 아니라 착각(Mistake)이 가격을 움직입니다.

2.2. 경험된 성장의 지배 (Experienced Payout Growth)

저자들은 "Experienced Payout Growth"라는 변수를 구축합니다. 이는 과거의 배당 성장에 감쇠 가중치(Decaying weights)를 적용한 것입니다.

"Experienced payout growth (a weighted average of past growth rates) is negatively related to future stock market excess returns..." (Nagel & Xu, 2022) (경험된 배당 성장률은 미래 주식 시장 초과 수익률과 음의 상관관계를 가진다...)

- 인사이트: 최근 경기가 좋으면(Experienced Growth High), 투자자들은 주가를 비싸게 사고(Price High), 결과적으로 미래 수익률은 낮아집니다(Returns Low). 이것은 주식 시장의 평균 회귀(Mean Reversion) 현상을 '위험 프리미엄의 변화'가 아닌 '인지적 오류'로 설명해내는 우아한 논리적 승리입니다.

Chapter 3. 학제적 변주 (Interdisciplinary Variations)

3.1. 니체와 '능동적 망각'의 배반

프리드리히 니체는 도덕의 계보에서 "망각은 단순한 타성이 아니라, 능동적이고 긍정적인 저지 능력"이라고 했습니다. 인간이 살아가기 위해선 고통을 잊어야 합니다. 하지만 Nagel과 Xu의 세계에서 이 '망각'은 금융적 재앙의 씨앗입니다.

- 비유: 시장은 2008년의 서브프라임 모기지 사태를 잊었기에, 2021년의 코인 광풍과 밈 주식(Meme Stock) 버블을 다시 만들어낼 수 있었습니다. 2025년의 AI 버블도 마찬가지. 망각은 생존의 도구였으나, 자본시장에서는 "탐욕의 리사이클링(Recycling of Greed)" 기제가 됩니다.

3.2. 카네만과 트버스키의 유령 (심리학적 기제)

이 논문은 행동경제학의 **가용성 편향(Availability Heuristic)**과 **최신성 편향(Recency Bias)**을 수식으로 구조화한 것입니다.

"Building on evidence that lifetime experiences shape individuals' macroeconomic expectations..." (Nagel & Xu, 2022) (생애 경험이 개인의 거시경제적 기대를 형성한다는 증거에 기반하여...)

저자들은 Ulrike Malmendier와 Nagel의 이전 연구(Learning from Inflation Experiences)를 계승하며, 인간의 뇌가 엑셀(Excel)이 아니라 감정적 필터가 달린 스펀지임을 수학적으로 증명합니다.

Chapter 4. 왜 지금 이 논문인가?

4.1. 인플레이션의 귀환과 기억의 부재

우리는 40년 만에 인플레이션의 시대를 맞이했습니다(2022-2024). 왜 연준(Fed)과 시장 참여자들은 인플레이션이 '일시적(Transitory)'일 것이라고 그토록 오래 '착각'했을까요? Nagel의 이론에 따르면 답은 간단합니다. **"현역 투자자 중 1970년대 스태그플레이션을 겪어본 사람이 없어서 기억이 소멸(Fading)했기 때문"**입니다. 이 논문은 단순한 자산 가격 모델링을 넘어, 세대 간 기억의 단절이 어떻게 거시경제적 정책 실패를 초래하는지를 보여주는 예언서와 같습니다.

4.2. 알고리즘 매매와 '기계의 망각'

아이러니하게도, 인간을 대체한다는 AI와 퀀트 알고리즘들도 'Rolling Window' 방식을 씁니다. 최근 3년, 5년 데이터만 학습하죠. 이것은 **"구조화된 망각(Structured Forgetting)"**입니다. 인간의 생물학적 한계가 기계적 한계로 이식되었습니다. 이 논문은 디지털 금융 시대에도 여전히 유효한 '인지적 한계'를 지적합니다.

Chapter 5. 비판적 해체와 재반론 (Critique & Counter-Argument)

5.1. 냉소적 반론: "$\nu$는 마법의 지팡이인가?"

비판자들은 이렇게 말할 수 있습니다. "결국 Gain Parameter($\nu$)를 데이터에 끼워 맞춘 것(Curve Fitting) 아닌가?"

- 재반론: 저자들은 이 파라미터를 주식 시장 데이터에서 추정하지 않고, **설문조사 데이터(Microdata)**에서 독립적으로 가져와 보정(Calibrate)했습니다.

- "...memory decay calibrated to microdata..." (Nagel & Xu, 2022) 이것은 논리적 순환 오류를 피하기 위한 저자들의 치밀한 방어 기제입니다. 즉, "사람들이 이렇게 말하더라(설문)"를 가져와서 "시장이 이렇게 움직이더라(가격)"를 설명한 것입니다.

5.2. 구조적 변화(Structural Break)와의 혼동

어떤 이들은 "투자자들이 멍청해서 잊는 게 아니라, 세상이 바뀌었기 때문에 옛날 데이터를 버리는 것(Rational Structural Break Learning)"이라고 옹호합니다.

- 저자의 통찰: Nagel은 이에 대해, 설령 세상이 구조적으로 바뀐다 해도, 투자자들의 반응 속도와 방식은 여전히 '합리적 베이지안'보다는 '상수 이득 학습'의 패턴(과잉 반응과 과소 반응의 혼재)을 보인다고 일갈합니다.

Chapter 6. 문체와 서술 전략: 건조함 속에 숨긴 날카로운 칼

Nagel의 문체는 전형적인 시카고 학파의 건조함(Dryness)을 유지하지만, 그 논리 전개는 스릴러 영화처럼 치밀합니다.

- 퍼즐 제시: "왜 주가 수익비율(P/D)은 미래 수익률을 예측하는가?"

- 기존 범인 지목: "변동하는 위험 회피도(Time-varying Risk Aversion)?" -> "아니, 설문조사 데이터랑 안 맞잖아."

- 새로운 범인 등장: "Fading Memory."

- 알리바이 증명: 수식적 유도와 데이터 매칭.

이 논문은 불필요한 수식의 나열을 배제하고, 독자를 **"직관(Intuition) -> 모형(Model) -> 검증(Test)"**의 흐름으로 강력하게 견인합니다.

7. 결론: 불완전함의 미학

**"Asset Pricing with Fading Memory"**는 금융 경제학이 도달한 '겸손의 정점'입니다. 우리는 합리적이지 않습니다. 우리는 잊습니다. 그리고 바로 그 '결핍' 때문에 시장은 역동적으로 움직이고, 누군가는 그 틈새에서 알파(Alpha)를 창출합니다.

이 논문이 주는 궁극적인 인사이트는 이것입니다:

"버블과 폭락은 시장의 오류(Bug)가 아니라, 인간 기억의 본질적인 기능(Feature)이다."

우리가 과거를 완벽하게 기억한다면, 시장은 거래가 일어나지 않는 죽은 호수처럼 고요할 것입니다. 우리의 망각이, 역설적으로 시장을 살아 숨 쉬게 합니다. Nagel과 Xu는 그 생명력의 원천이 '지능'이 아니라 '망각'임을 증명했습니다.

📚 핵심 인용구 (Selected Quotes & Concepts Reconstructed)

- "There is a persistent time-varying wedge between the agent's subjective beliefs and the objective beliefs implied by the true parameters." - 주관과 객관의 영원한 불일치.

- "How quickly memory of past realized growth rate observations decays is determined by a gain parameter in the belief-updating rule." - 망각의 속도론.

- "This parameter plays a key role in our analysis as it determines the volatility and persistence of the price-dividend ratio and the strength of return predictability." - 변동성의 기원.

- "Consistent with this theory, experienced payout growth is negatively related to future stock market excess returns." - 경험의 역설.

- "Subjective expectations errors in surveys... are positively related to analysts' forecasts." - 전문가들도 결국 인간이다.

- "We consider a representative agent who learns with constant gain." - 모델의 페르소나 설정.

- "The model generates a high... counter-cyclical objective equity premium." - 프리미엄의 경기 순환성.

- "Subjective equity premium is virtually constant." - 투자자는 스스로 위험을 인지하지 못한다.

- "With IID fundamentals... memory decay... generates..." - 단순한 기초여건에서 복잡한 패턴이 나온다.

- "Analyst forecasts of long-run earnings growth..." - 장기 예측의 허구성.

- "Subjective parameter uncertainty." - 불확실성의 내면화.

- "Learning allows for... a wedge." - 학습이 오히려 괴리를 낳는다.

- "We use this insight... abstracting from generational heterogeneity." - 세대론적 통찰의 모델화.

- "Equity is a levered claim to the endowment." - 주식의 본질적 정의.

- "Do not rely solely on finite-length observations..." - 유한한 관찰의 한계.

- "Integrates infinite past observations by endowing them with exponentially decaying memory." - 무한과 유한의 수학적 타협.

- "Recency bias in asset pricing models." - 최신성 편향의 학술적 표현.

- "Explain asset pricing puzzles without imposing assumptions about the error mechanism." - 가정의 최소화, 설명력의 극대화.

- "Predicts stock returns and produces countercyclical equity premium forecasts." - 예측 가능성의 재발견.

- "Reflects the true but unobserved macroeconomic condition." - 보이지 않는 손, 보이지 않는 조건.

🔗 추천 자료 (Sources)

[Primary Source]

- Nagel, S., & Xu, Z. (2022). Asset Pricing with Fading Memory. The Review of Financial Studies, 35(5), 2190-2245. (DOI: 10.1093/rfs/hhab086)

[Multimedia & Interviews]

- 🎥 American Finance Association (AFA): Stefan Nagel's Presidential Address (관련 주제: "Subjective Beliefs in Asset Pricing").

- 🎙️ Macro Musings Podcast: "Stefan Nagel on Inflation Expectations and Memory" (인플레이션과 기억에 관한 심도 있는 대담).

- 📄 NBER Working Paper w26255: 논문의 초기 버전 및 부록 자료.

[Academic Context & Related Works]

- Malmendier, U., & Nagel, S. (2011). "Depression Babies: Do Macroeconomic Experiences Affect Risk Taking?" (이 논문의 정신적 전작).

- Coibion, O., & Gorodnichenko, Y. (2012). "What Can Survey Forecasts Tell Us about Information Rigidities?" (설문 데이터 활용의 방법론적 기초).

- 🇰🇷 한국금융연구원 (KIF): "행동재무학적 관점에서의 자산가격 결정모형 연구" (국내 파생 연구 참조).

- 🇫🇷 Tirole, J. (Jean Tirole): The Theory of Corporate Finance (합리적 기대와의 대조군으로 참조).

'투자 > 🕘Poets & Quants' 카테고리의 다른 글

| 【Sector Preview】 2026 'Tech+' 기술주 전망 및 투자전략 (UBS) (0) | 2025.12.17 |

|---|---|

| 💸월스트리트의 배관공들 : Levitating Castles and the Plumbing of God: A Critique of the Modern Dealer Bank's Soul (1) | 2025.12.17 |

| 🔬욕망의 데시벨, 거래량(Volume) 지표 Top 12 분석 (0) | 2025.12.17 |

| 🔬 시장의 거친 숨소리와 자기복제의 환영 : The Rough Breath of the Market and the Illusion of Self-Replication (1) | 2025.12.17 |

| <시장의 마법사들 (Market Wizards)> 심층 리뷰 (1) | 2025.12.17 |